10 萬台幣放台幣定存一年利息約 1,800 元,換成美元定存約 3,000 元,Bitfinex USD 放貸年化預估 8%~20% 則可達 8,000~20,000 元(非保證);最大差異是定存有存款保險,USD 放貸以強制平倉機制保護,兩者風險結構不同,可透過本文互動試算工具比較具體差距。

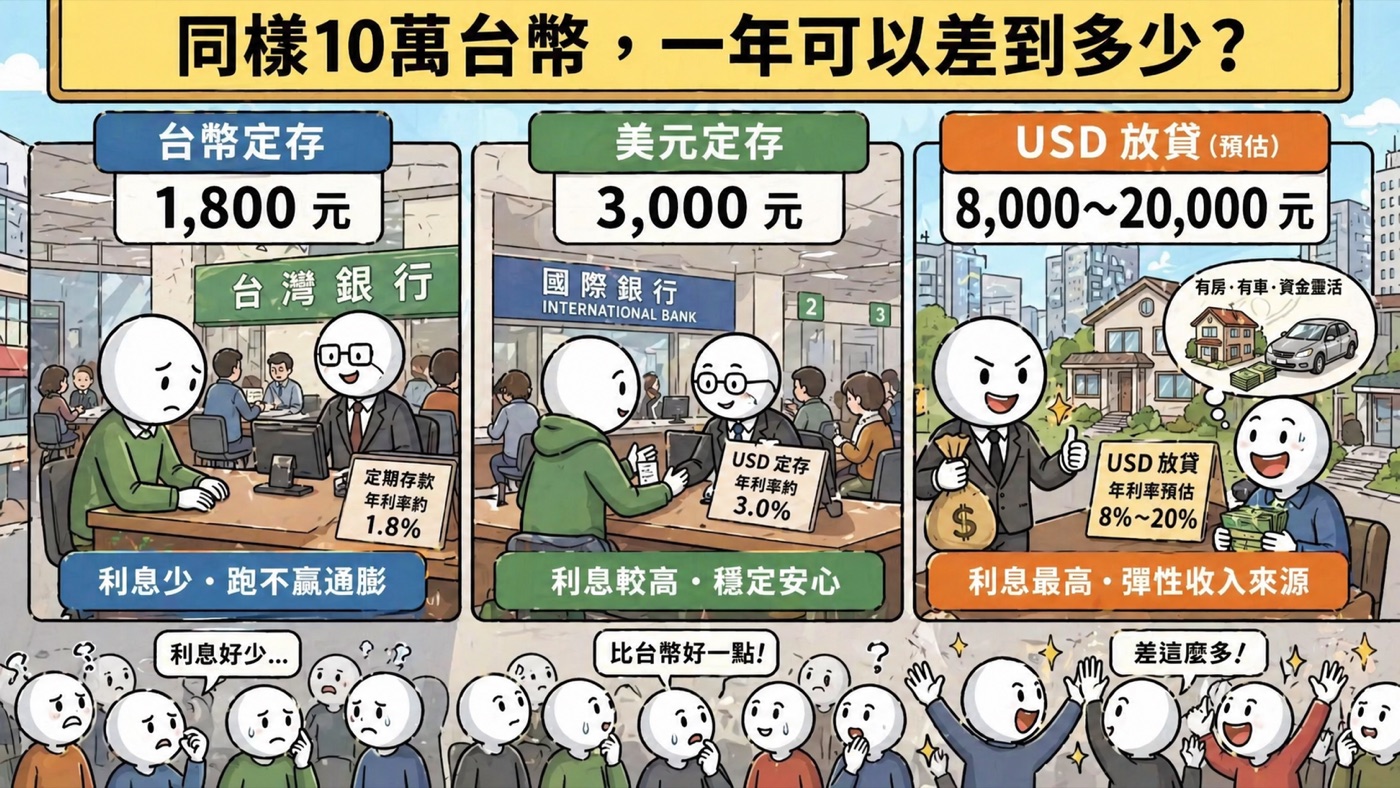

10 萬台幣放銀行定存 vs USD 放貸,一年差多少?台幣定存年化 1.8%,一年利息約 1,800 元;美元定存牌告約 3.0%,約 3,000 元;Bitfinex USD 放貸年化預估 8%~20%,同樣本金一年預估可達 8,000~20,000 元(非保證)。本文用試算數字幫你看清楚這之間的差距,以及兩者的風險差異。

台灣定存族:你不孤單,但你可能少賺了很多

台灣人對定存的偏愛在全球理財界出了名。根據中央銀行公開的金融統計,台灣銀行體系定期存款規模長年位居亞洲前列,是多數家庭最熟悉的儲蓄工具。定存的優點真實存在:本金穩定、存款保險保障、不需要任何金融知識。但也正因為太熟悉,很多人從沒問過:「除了定存,還有什麼選項可以讓閒置美元生息?」

本文的目標受眾,就是每次定存到期就滾存、覺得「反正利率差不多」的你。我們不要求你放棄定存,只是希望你在做決定前,先看完這份試算。

10 萬台幣放銀行,一年實拿多少?

2026 年 4 月,台灣主要銀行的存款利率如下(資料來源:Mr.Market 市場先生 · Money101,2026 年 4 月更新):

| 定存類型 | 年化利率 | 10 萬台幣一年利息 | 說明 |

|---|---|---|---|

| 台幣定存(牌告均值) | 1.8% | 約 1,800 元 | 穩定,但利率偏低 |

| 美元定存(銀行牌告) | 3.0% | 約 3,000 元 | 需換匯,有匯差成本 |

| 美元優惠定存(促銷方案) | 4%~8.8% | 約 4,000~8,800 元 | 限新戶、限金額、限期間 |

資料整理:Mr.Market 市場先生 · Money101,2026/04 整理

美元定存換算說明:本文以 2026 年 4 月匯率約 1 USD ≈ 31 NTD 計算,10 萬台幣約兌換 3,200 美元。實際金額依換匯當日匯率及各銀行匯差而異,請以當天牌告匯率為準。

什麼是 USD 放貸?用一句話解釋

USD 放貸,是把你的美元存入 Bitfinex 加密貨幣交易所的放貸市場,把錢「借給」想做保證金交易的交易者,每日計息、每日入帳。利率由市場供需即時決定,交易所要求借款方提供足夠的擔保品,若擔保品價值下跌到臨界點,系統會透過強制平倉機制(爆倉)自動賣出擔保品、依平台規則優先清償放款人。

更直白地說:你就像銀行,把錢借給需要資金的人,每天收利息。差別在於,這裡是加密貨幣交易所,利率由市場決定,且高峰期年化可遠超過銀行定存。Bitfinex 成立於 2012 年,是目前 USD 放貸流動性最深的平台之一。

USD 放貸不是銀行存款,不受存款保險保障,平台風險及利率波動風險真實存在。放入資金前請確認你理解這些差異,建議以可承受損失的閒置資金參與。

他人實測參考:Bitfinex 公開歷史資料顯示 2024 年 1 月~12 月 USD 放貸 30 日移動平均年化在 6.8%~14.2% 區間波動;2025 年 1 月~6 月(加密牛市期間)區間擴大至 7.5%~22.4%。Mobile01 加密板長期放貸用戶 2024 全年實際結算分享(多筆樣本)落在年化 9.8%~12.5% 之間。本文後續試算採年化 10% 為中位數參考,實際結果視市場供需而定。

三種工具一年利息試算比較

≈ 3,226 USD(匯率 31)

USD 放貸數字為預估值,非保證報酬。利率每日由市場供需決定,實際報酬視市場狀況而定。台幣定存利率以 2026 年 4 月牌告均值計算。

以下以 10 萬台幣(約 3,200 美元,匯率 1 USD ≈ 31 NTD)為基準,比較三種理財方式的實際差距:

| 比較項目 | 台幣定存 | 美元定存(銀行牌告) | USD 放貸(Bitfinex) |

|---|---|---|---|

| 年化利率 | 1.8% | 3.0% | 8%~20%(預估) |

| 一年利息(NTD) | 約 1,800 元 | 約 3,000 元 | 約 8,000~20,000 元(預估) |

| 資金鎖定期 | 固定(3M / 1Y) | 固定(1M / 3M) | 無固定鎖定,隨時可取回 |

| 本金保障 | 存款保險(300 萬內) | 存款保險(300 萬內) | 無存保,強制平倉與擔保品機制保護 |

| 匯率風險 | 無 | 有(NTD/USD 波動) | 有(NTD/USD 波動) |

| 利率穩定性 | 固定,不受市場波動 | 固定,不受市場波動 | 每日浮動,高低峰差異大 |

| 開始難度 | 極低(本人到銀行) | 低(同一銀行申辦) | 需開設加密貨幣帳戶 |

| 適合對象 | 零風險、長期儲蓄 | 想提升利率但不碰加密 | 願意了解加密工具的定存族 |

根據 Bitfinex 公開數據,USD 放貸歷史年化報酬約在 8%~20% 區間波動,2024 年 4 月市場高峰期甚至短暫衝上 30% 以上。以上為預估值,無法保證特定收益,實際利率依市場供需每日浮動。

USD 放貸的風險:和定存有什麼不同?

我們不會跟你說「零風險」,因為那不是事實。以下是與銀行定存的風險差異對照:

| 風險面向 | 銀行定存 | USD 放貸 |

|---|---|---|

| 本金風險 | 存保 300 萬內幾乎零風險 | 無存保,強制平倉與擔保品機制可降低違約風險 |

| 利率穩定性 | 固定,存入即知結果 | 每日浮動,可能高也可能低 |

| 平台倒閉風險 | 受銀行法嚴格監管 | 平台風險存在(Bitfinex 運行逾 12 年) |

| 稅務申報 | 銀行自動扣繳分離課稅 | 境外所得,需自行申報(每年 670 萬免稅額) |

| 操作複雜度 | 極低,臨櫃或 App 即可 | 需開設加密帳戶、完成換匯入金流程 |

降低操作複雜度的方法:使用 SleepEarn 自動放貸功能,系統會自動在最佳時機掛單、自動續借、自動複利,不需要每天盯著 Bitfinex 操作介面。

如何開始體驗 USD 放貸?

對台灣的定存族來說,入門流程大致分三步:

- 1在台灣合法交易所購買 USDT:推薦使用 BitoPro(幣託) 或 MAX,均為受 FSC 監管的本土平台,可用台幣出入金

- 2將 USDT 轉入 Bitfinex 並換成 USD 進行放貸:說明了完整的 KYC 驗證與 API 金鑰設定流程

- 3使用 :系統自動掛單、自動續借,每日利息自動滾入本金複利,不需要手動操作

如果你對「加密貨幣帳戶」這個詞感到陌生,不代表你不適合 USD 放貸。SleepEarn 提供完整的入門教學,幫助對加密貨幣沒有背景的定存族,從零走到第一筆放貸。

安全原則:在 Bitfinex 建立 API 金鑰時,請務必使用「獨立金鑰」,並嚴禁開啟提款權限。SleepEarn 僅需要讀取與放貸權限,不需要也不應該持有你的提款能力。

常見問題 Q&A

10 萬台幣放銀行定存一年能拿多少利息?

2026 年 4 月,台幣定存牌告年化約 1.8%,10 萬台幣一年利息約 1,800 元(一個月 150 元)。美元定存牌告約 3.0%,換算同等台幣本金約 3,000 元。部分銀行新戶優惠可達 4%~8.8%,但附帶嚴格的新戶資格、金額上限與期限限制。

USD 放貸和銀行定存的最大差異是什麼?

最大差異在於保障來源:銀行定存受存款保險保障(上限 NT$300 萬),USD 放貸無存保,主要依靠強制平倉機制與借款方擔保品降低違約風險。利率方面,USD 放貸歷史年化 8%~20% 遠高於定存,但每日浮動、非保證報酬。

台灣人可以直接在 Bitfinex 放貸嗎?

可以。台灣並未被列入 Bitfinex 的禁止名單,台灣用戶可以正常完成 KYC 驗證、入金、放貸與出金操作。建議先在台灣合法交易所(BitoPro 或 MAX)購買 USDT,再轉入 Bitfinex 進行放貸。

USD 放貸的稅務怎麼申報?

Bitfinex 放貸利息屬「海外所得」,適用最低稅負制。個人海外所得每年 100 萬台幣以下完全免計,750 萬台幣以下無需額外繳稅。多數小額投資人不受影響。出金時如實告知銀行「加密貨幣放貸所得」,申報代碼 268。

快速重點整理

- ✓台幣定存年化 1.8%,10 萬台幣一年約 1,800 元利息;美元定存牌告約 3.0%,約 3,000 元

- ✓Bitfinex USD 放貸年化預估 8%~20%,同樣本金一年預估可達 8,000~20,000 元(非保證)

- ✓最大差異在於:定存有存款保險保障,USD 放貸無存保,主要透過強制平倉與擔保品機制降低違約風險

- ✓美元定存和 USD 放貸都有匯率風險,換匯時機會影響實際台幣報酬

- ✓SleepEarn 自動放貸可協助定存族無痛入門,省去手動操作與監控的步驟