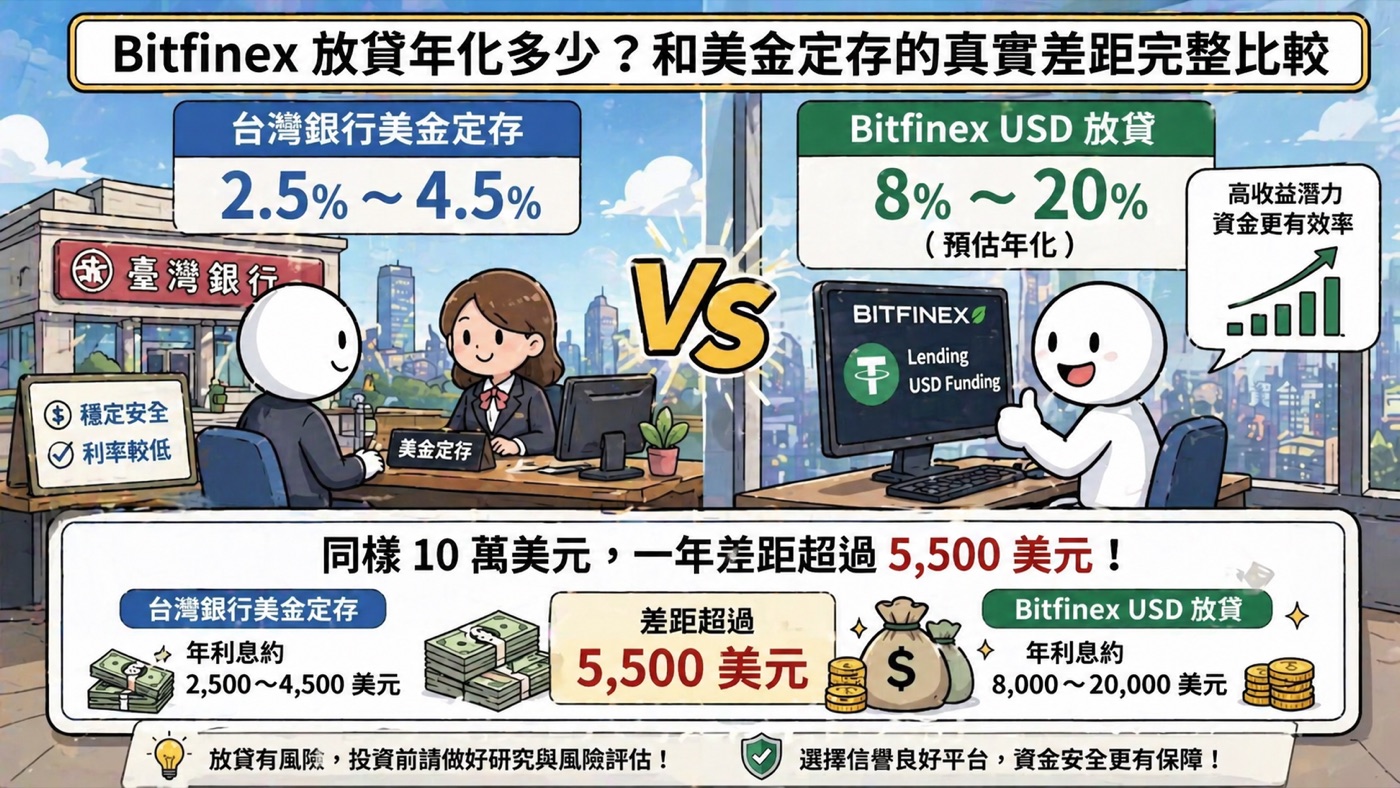

台灣銀行美元定存牌告年化約 2.5%~2.8%,Bitfinex USD 放貸歷史年化約 8%~20%;放貸利率每日浮動、最短 2 天天期即可收回資金,但不提供存款保險保障,建議緊急預備金放銀行、長期閒置美元配放貸,兩者分層並存而非二選一。

SleepEarn 補充:本文為工具評比教育內容,不構成投資建議。利率數據以 2026 年 4 月為基準,實際利率以各銀行當日公告為準。

2026 年台灣銀行美元定存牌告利率普遍落在 2.5%~2.8%(一年期),部分銀行推出短期限時優惠可達 4%~4.5%,但通常附帶金額下限、期限限制與新戶資格等條件。對比 Bitfinex USD/USDT 放貸市場歷史年化 8%~20%,差距相當明顯。但這兩種工具的風險性質完全不同,不能只看利率數字就下結論。本文完整拆解兩者的利率、靈活度、風險與適用族群。若想了解閒置美元的更多選擇,可同步參考。

2026 銀行美元定存利率是多少?

牌告利率(一般定存)

台灣各大銀行的美元定存牌告利率,一年期普遍落在 2.5%~2.8%,三個月期約在 1.8%~2.2%。這是「公開牌告」利率,任何人存款都適用,沒有額度門檻。

| 銀行 | 三個月期 | 六個月期 | 一年期 |

|---|---|---|---|

| 台灣銀行 | 約 1.9% | 約 2.2% | 約 2.5% |

| 第一銀行 | 約 1.8% | 約 2.1% | 約 2.5% |

| 中國信託 | 約 2.0% | 約 2.3% | 約 2.7% |

| 玉山銀行 | 約 2.0% | 約 2.4% | 約 2.8% |

注意:以上利率為 2026 年 4 月參考值,銀行利率每季可能調整,請以各銀行官網當日公告為準。

短期限時優惠(新戶 / 活動利率)

部分銀行不定期推出「美元定存優惠專案」,年化利率最高可達 4%~8.8%,但通常附帶嚴格條件:

- ▸僅限新戶或新資金,舊有存款不適用

- ▸金額上限通常在 5 萬~10 萬美元

- ▸期限極短,多為 1 個月或 3 個月

- ▸優惠結束後自動轉回牌告利率

SleepEarn 提醒:短期優惠年化 4%~8.8% 看起來吸引人,但因期限極短,實際到手利息有限。以 1 萬美元、3 個月、年化 4% 計算,實際利息約 100 美元。

Bitfinex 放貸利率是多少?

Bitfinex USD/USDT 放貸市場的利率由市場供需即時決定,每日浮動。以下是歷史區間參考數據:

| 市場狀況 | 日利率區間 | 換算年化 | 說明 |

|---|---|---|---|

| 熊市 / 低迷期 | 0.010%~0.020% | 約 3.6%~7.3% | 需求萎縮,利率偏低 |

| 一般行情(最常見) | 0.025%~0.040% | 約 9%~14.6% | 多數時間的市場狀態 |

| 牛市高峰 | 0.040%~0.060%+ | 約 14.6%~22%+ | 融資需求爆發,利率飆升 |

SleepEarn 機器人會依設定自動掛單,利率高時優先鎖定較長天期,利率下行時選擇 2 天最短天期讓資金快速回籠等待再次部署,可降低手動操作的空窗與延遲補單成本。手動與機器人的詳細效益對比,可參考。

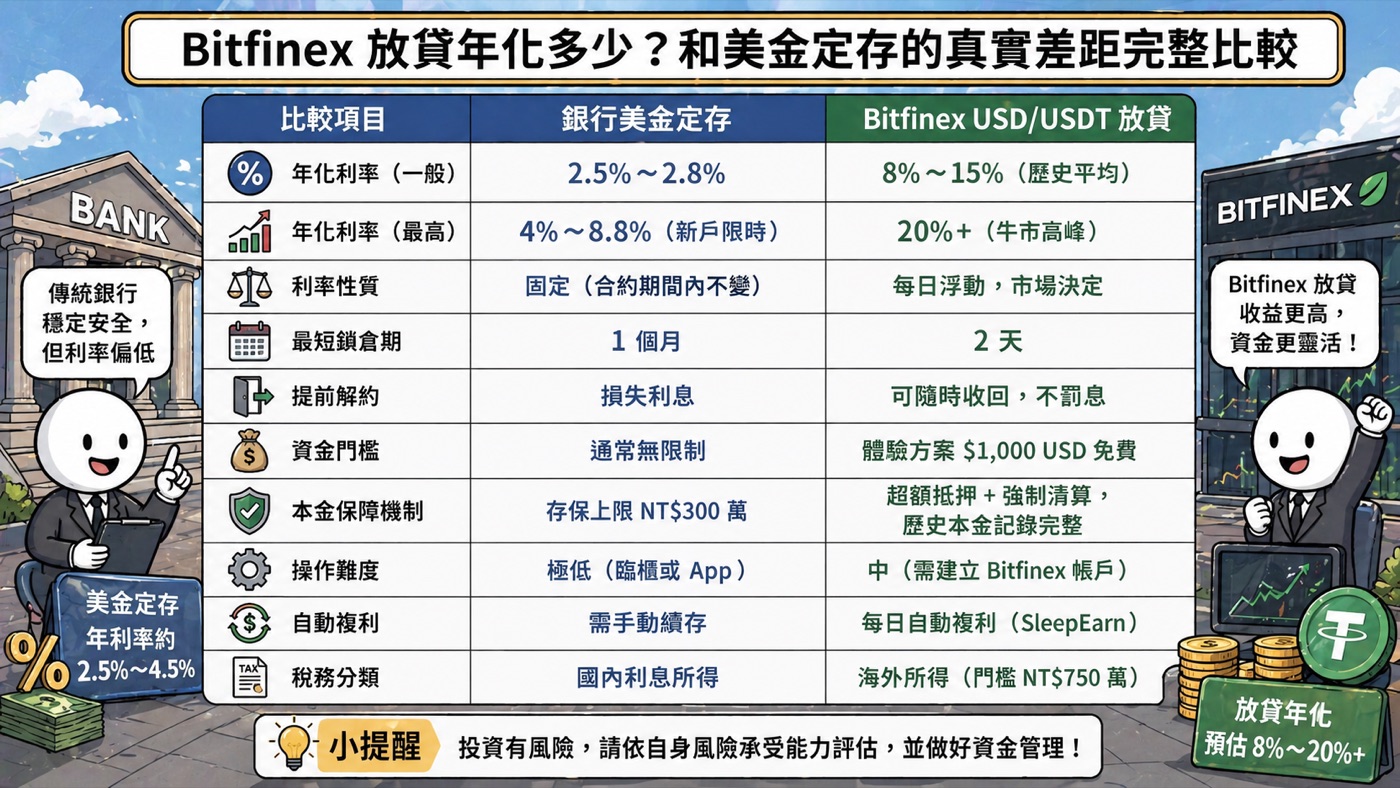

完整比較彙整表

| 比較項目 | 銀行美元定存 | Bitfinex USD/USDT 放貸 |

|---|---|---|

| 年化利率(一般) | 2.5%~2.8% | 8%~15%(歷史平均) |

| 年化利率(最高) | 4%~8.8%(新戶限時) | 20%+(牛市高峰) |

| 利率性質 | 固定(合約期間內不變) | 每日浮動,市場決定 |

| 最短鎖倉期 | 1 個月 | 2 天 |

| 提前解約 | 損失利息 | 可隨時收回,不罰息 |

| 資金門檻 | 通常無限制 | 體驗方案 $1,000 USD 免費 |

| 本金風險機制 | 存保上限 NT$300 萬 | 擔保品 + 強制平倉降低違約風險,無政府存保 |

| 操作難度 | 極低(臨櫃或 App) | 中(需建立 Bitfinex 帳戶) |

| 自動複利 | 需手動續存 | 每日自動複利(SleepEarn) |

| 稅務分類 | 國內利息所得 | 海外所得(門檻 NT$750 萬) |

資金靈活度差在哪?

銀行定存最大的限制是「鎖倉」。合約期間內提前解約通常會損失全部或部分利息,某些銀行甚至按活存利率重新計算,和定存利率差距甚遠。

Bitfinex 放貸的天期設計更靈活。SleepEarn AI 策略會自動在 2~30 天之間動態調整:利率高時選較長天期鎖定高利,利率下行時選 2 天最短天期,讓資金隨時保持最佳配置狀態。

SleepEarn 補充:若近期可能需要動用資金,放貸的靈活性(最短 2 天天期)遠優於銀行定存。緊急情況下,最遲 2 天即可收回全部資金,無任何罰息。

風險結構比一比

| 風險類型 | 銀行定存 | Bitfinex 放貸 |

|---|---|---|

| 本金違約風險 | 極低(存保制度保障) | 由擔保品 + 強制平倉降低,但非零風險 |

| 平台風險 | 受金管會嚴格監管 | 老牌交易所(2012 年),無政府背書 |

| 匯率風險 | 同等(美元計價) | 同等(美元計價) |

| 利率波動風險 | 無(合約期間固定) | 有(每日浮動) |

| 政策監管風險 | 幾乎無 | 虛擬資產法規變動(中低) |

兩種工具的本金風險機制截然不同:銀行定存靠政府的存款保險制度(保障上限 NT$300 萬);Bitfinex 放貸則透過強制平倉機制(爆倉)降低借款方違約風險——借款人必須提供足夠的擔保品,當擔保品價值下跌到臨界點,系統依平台規則強制平倉並清償放款人本金與利息,詳情請參考。但 Bitfinex 放貸沒有政府存保,仍需評估平台營運、極端行情清算與 USDT 風險。

誰適合哪種工具?

選銀行定存的情況

- ▸風險承受度極低,需要政府存保背書才安心

- ▸資金近期可能需要動用(建議選短期定存而非長期鎖倉)

- ▸完全不熟悉加密貨幣,不願意花時間學習開戶流程

- ▸資金額度超過 NT$300 萬,希望政府保障全額

選 Bitfinex 放貸的情況

- ▸追求比定存明顯更高的現金流收益

- ▸能接受利率每日浮動(不保證固定年化)

- ▸願意花 1~2 小時完成 Bitfinex 帳號開設與驗證

- ▸閒置美元不需短期動用,希望每日自動複利持續滾大

SleepEarn 提醒:兩者並不互斥。許多投資人的實務做法是:用銀行定存保留 3~6 個月緊急預備金,其餘長期閒置的美元配置到 Bitfinex 放貸,兼顧安全底倉與高現金流。

最佳組合策略建議

對大多數台灣投資人來說,以下分層配置是兼顧安全與報酬的合理架構。關於放貸利息如何申報稅務,可同步參考:

- 1緊急預備金(3~6 個月生活費)→ 銀行活存或短期定存,確保隨時可取

- 2中期備用資金 → 銀行短期定存(1~3 個月),靈活但不影響緊急應變能力

- 3長期閒置美元 → Bitfinex 放貸,透過 SleepEarn 全自動運作,年化 8%~20%,每日複利(USDT 可先從 BitoPro 或 MAX 購入)

常見問題 Q&A

2026 年台灣銀行美元定存利率是多少?

2026 年 4 月,台灣主要銀行美元定存牌告利率一年期約 2.5%~2.8%,三個月期約 1.8%~2.2%。部分銀行推出短期新戶優惠可達 4%~8.8%,但附帶嚴格的新戶資格、金額上限與期限限制。

Bitfinex 放貸和銀行定存哪個比較安全?

兩者的安全機制不同。銀行定存受政府存款保險保障(上限 NT$300 萬);Bitfinex 放貸則透過強制平倉機制(爆倉)降低借款方違約風險。主要差異在於:銀行有政府背書,Bitfinex 靠市場機制,沒有政府存保,仍需自行承擔平台與清算風險。

放貸利息需要繳稅嗎?

Bitfinex 放貸利息屬「海外所得」,適用最低稅負制。個人海外所得每年 100 萬台幣以下免計,750 萬台幣以下無需額外繳稅。多數小額投資人不受影響。銀行定存利息則屬國內所得,超過 27 萬元需申報綜所稅。

銀行定存和放貸可以同時持有嗎?

可以,且建議如此。常見策略是:緊急預備金(3~6 個月生活費)放銀行活存或短期定存,長期閒置美元配置 Bitfinex 放貸,兩者分層並存,兼顧安全底倉與高現金流。

快速重點整理

- ✓Bitfinex USD/USDT 放貸歷史年化約 8%~20%,利率每日浮動,反映市場借貸供需。

- ✓本金風險機制不同:銀行靠政府存保,Bitfinex 靠擔保品與強制平倉降低違約風險,無政府存保。

- ✓資金靈活度:放貸最短 2 天天期、不罰息,遠比定存靈活;需要緊急動用資金者應保留部分活存。

- ✓稅務:銀行利息為國內所得需申報;放貸利息為海外所得,個人門檻 NT$750 萬,多數投資人不受影響。

- ✓建議策略:緊急預備金放銀行,長期閒置美元配置放貸,兩者分層並存,兼顧安全與高現金流。